文章目錄

行動支付 在大陸到底多方便?

行動支付 普及後,千萬別說你想賺人民幣,卻不懂怎麼收人民幣囉!到底微信錢包怎麼用?這裡我們用實務應用告訴你微信收付款、QR Code收款及讚賞碼,到底怎麼玩。當你去中國大陸旅遊時用現金付款跟用 行動支付-微信錢包的差異到底在哪裡呢?從店員從你手上拿到百元人民幣後,臉上豐富的表情馬上會知道喔!大陸行動支付普及率,大到連鎖速食的龍頭麥當勞、85度C、麵包店,小到沒有店面的路邊攤賣帽子的攤販,甚至乞丐也用微信二維碼收錢的時代。接著我們來分享在大陸行動支付中實際體驗微信行銷中微信打印機、微信支付和DiDi滴滴出行的經驗。

降低商家申請門檻,包括成本為零的收款手續費是一大推力,推動微信收錢行動支付的力量之一。如果說用微信收錢的行動支付是一種剛性需求,每個商家不得不為之,還不如說這是一個大勢所趨,你跟不上,就不用玩了,而且因為申請的門檻非常低,只要有一支手機一個微信帳號,馬上就可以收錢,每一個店家,為了拉昇生意,在這一推一拉之間,帶動了行動支付的普及化。

微信打印機

但Wechat微信並不只是我們所看見表面上提供朋友間傳傳訊息或發發紅包而已,其實它提供了一個強大的API給第三方開發者串接,因此延伸出更多接地氣的應用,像微信打印機,只要追踪該單位的公眾號,就可以免費印出照片來,這對觀光客來說很新鮮是有吸引力的行銷方式。

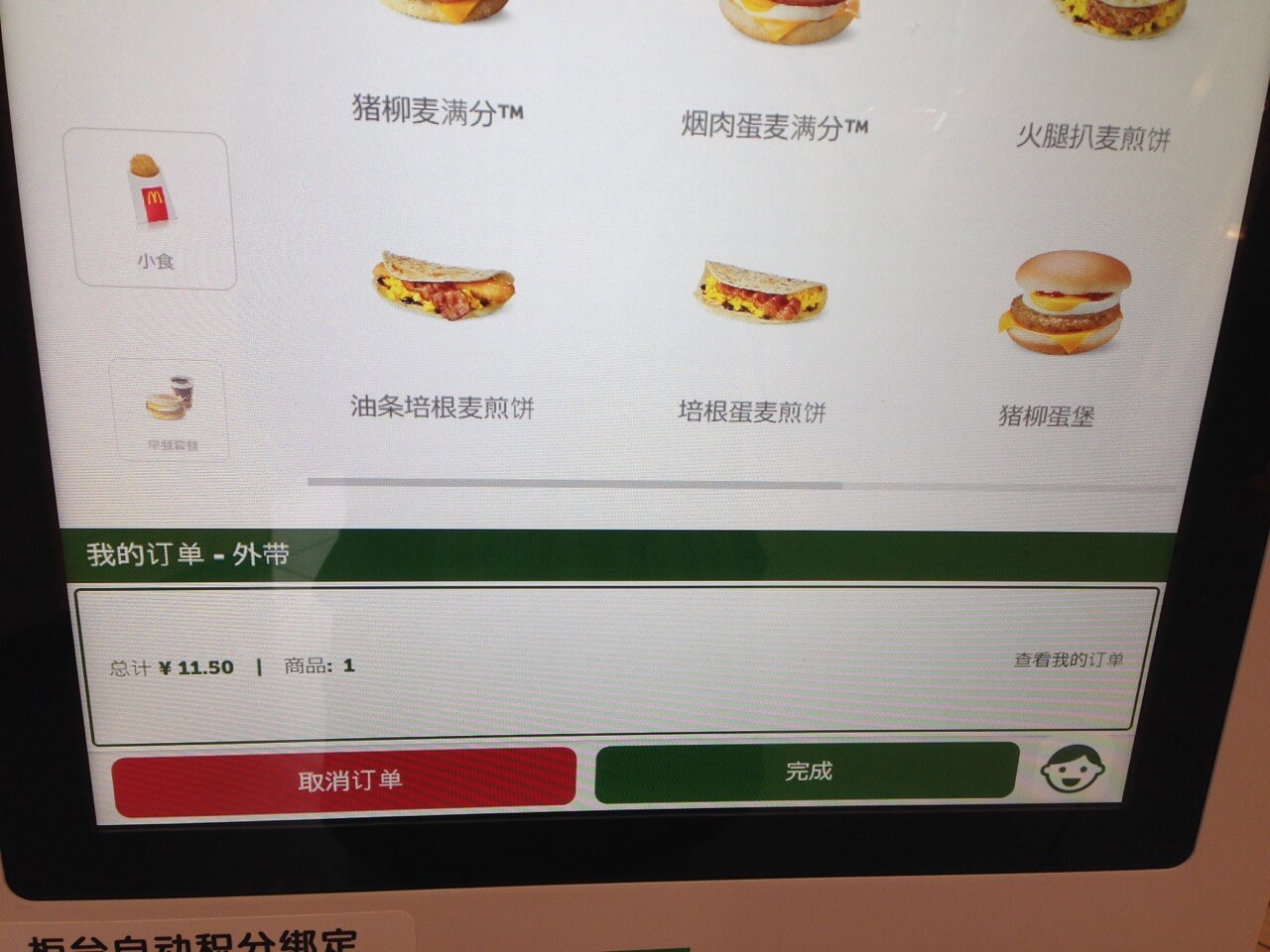

大陸麥當勞自助點餐機電子支付化

麥當勞這個速食界的龍頭,為了節省人力成本,直接在入口處提供自助點餐機並且結合行動支付,一點完餐付完錢,訂單直接派送到後台的廚房並開始製作,消費者直接拿收據在前面等待取餐,全程自動化。

當個體戶的雞爪店都用微信收錢的當下

這間雞爪店坐落在平潭體育場附近的巷子裡,店員就是老闆本人,非常熱情的請我們試吃,我最好奇的不是這些雞爪好不好吃,而是可以使用行動支付嗎?可以使用微信或支付寶嗎?答案可以預見,都是可以的。

微信錢包可以怎麼用?到底有多牛!

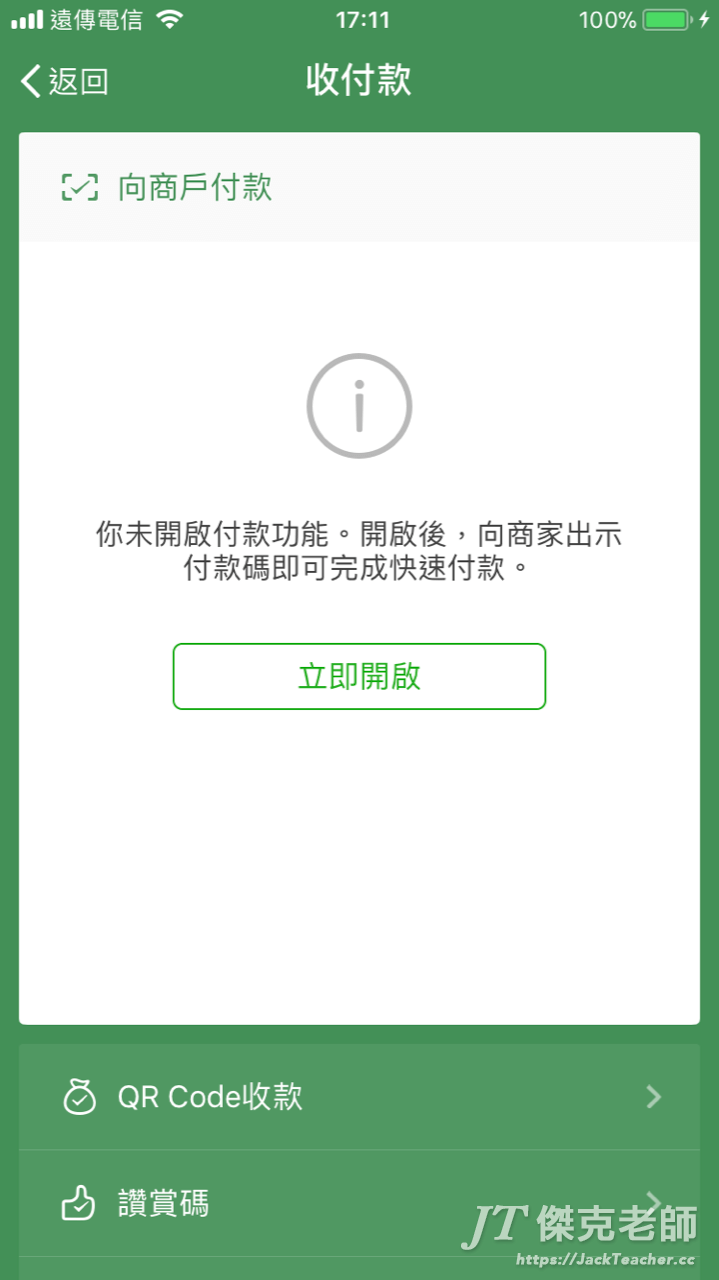

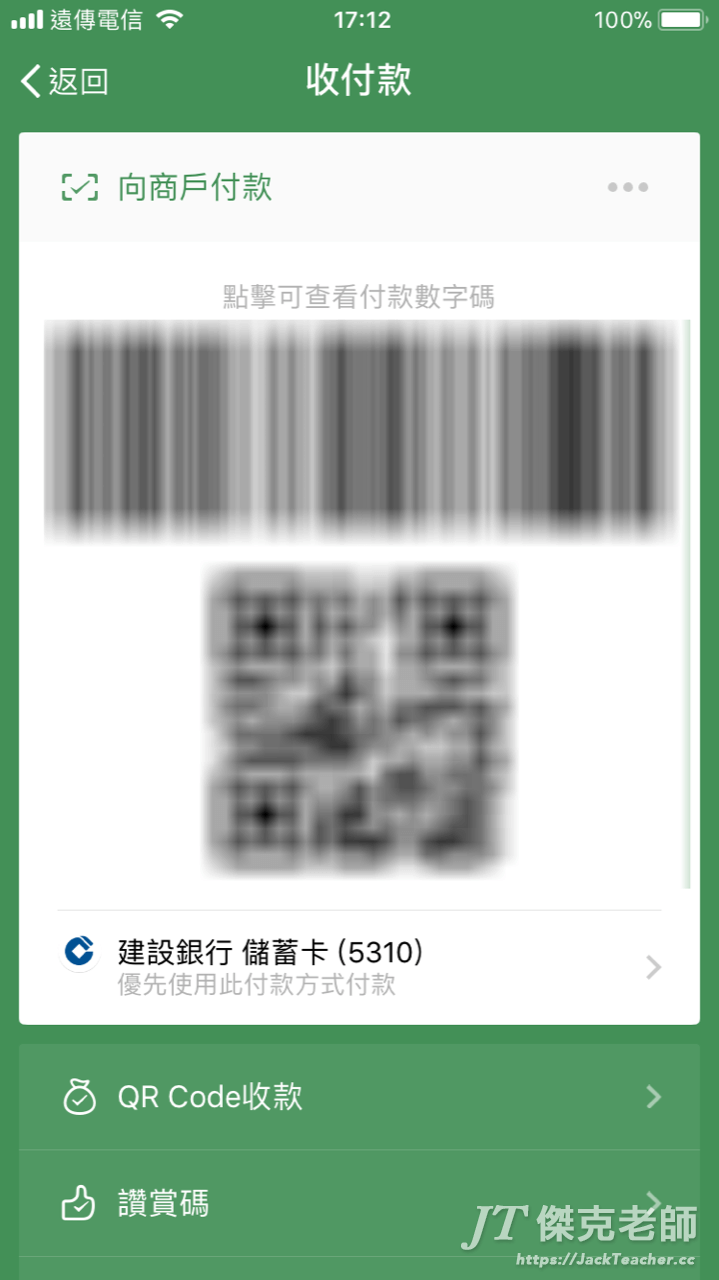

微信收付款功能這樣用

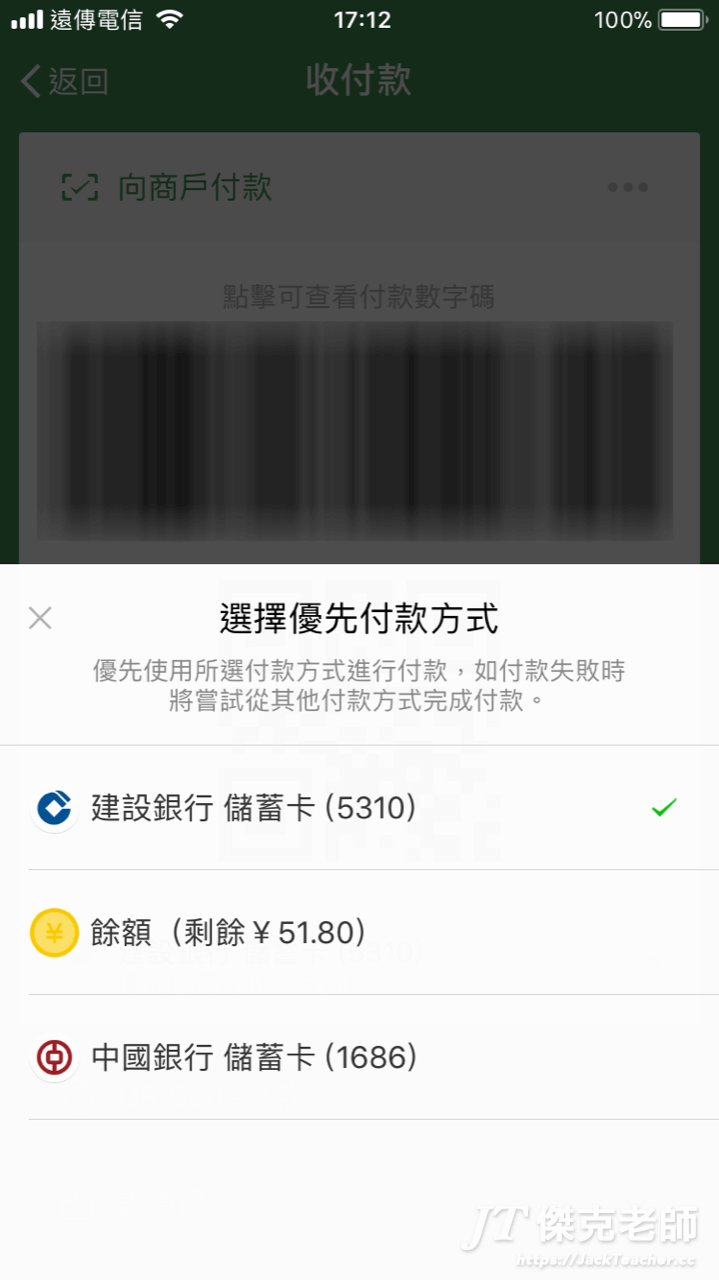

向商家付款

大陸旅遊必會的2種微信付錢方式

第一種是店家沒有給我們付款QR Code,因此店員就會拿一個掃描器掃描我們這個二維碼,就可以收取我們的錢,所以自己的這個二維碼很重要千萬別隨便給別人喔!

第二種方式比第一種相對安全一點,是商家的提供一個二碼付款碼給我們掃描,就可付錢給對方,使用的情境像是我們去85度C買了咖啡,這時候商家的POS收銀機已經算好錢而且產生該金額的二維碼顯示在我們前面,我們只要使用微信中的掃描QR Code,就可以付錢給對方。

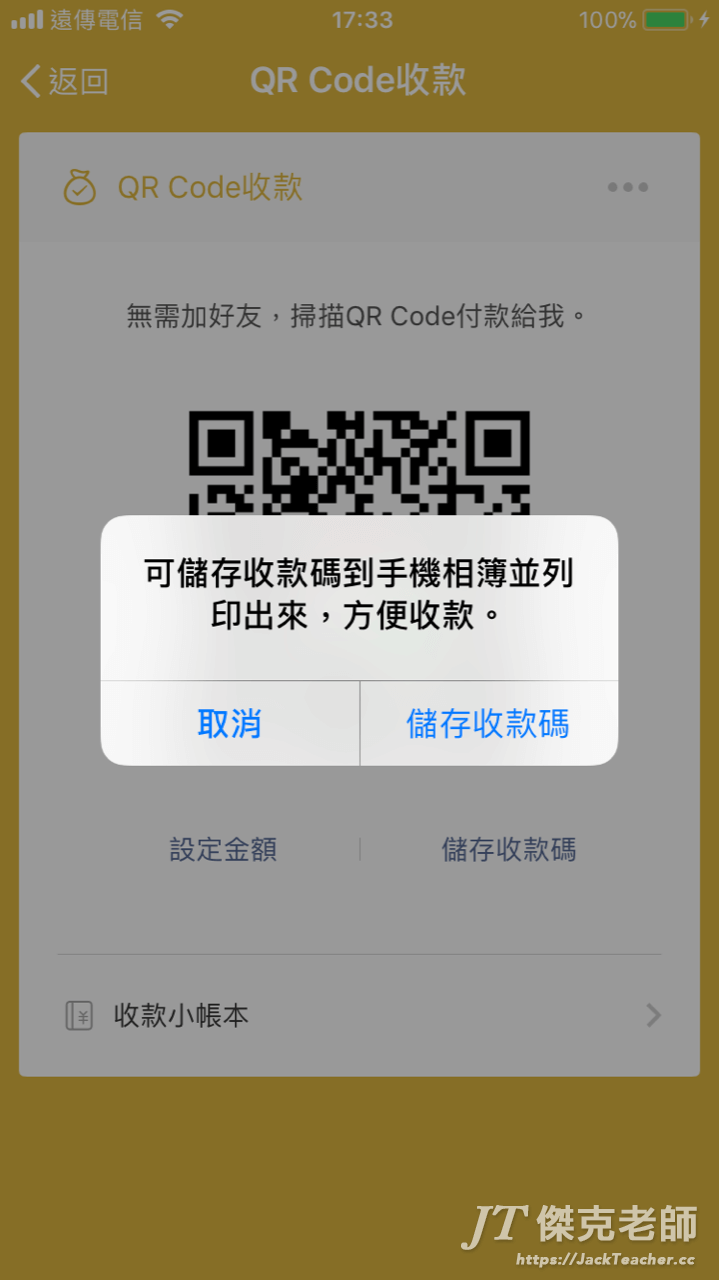

QR code收款

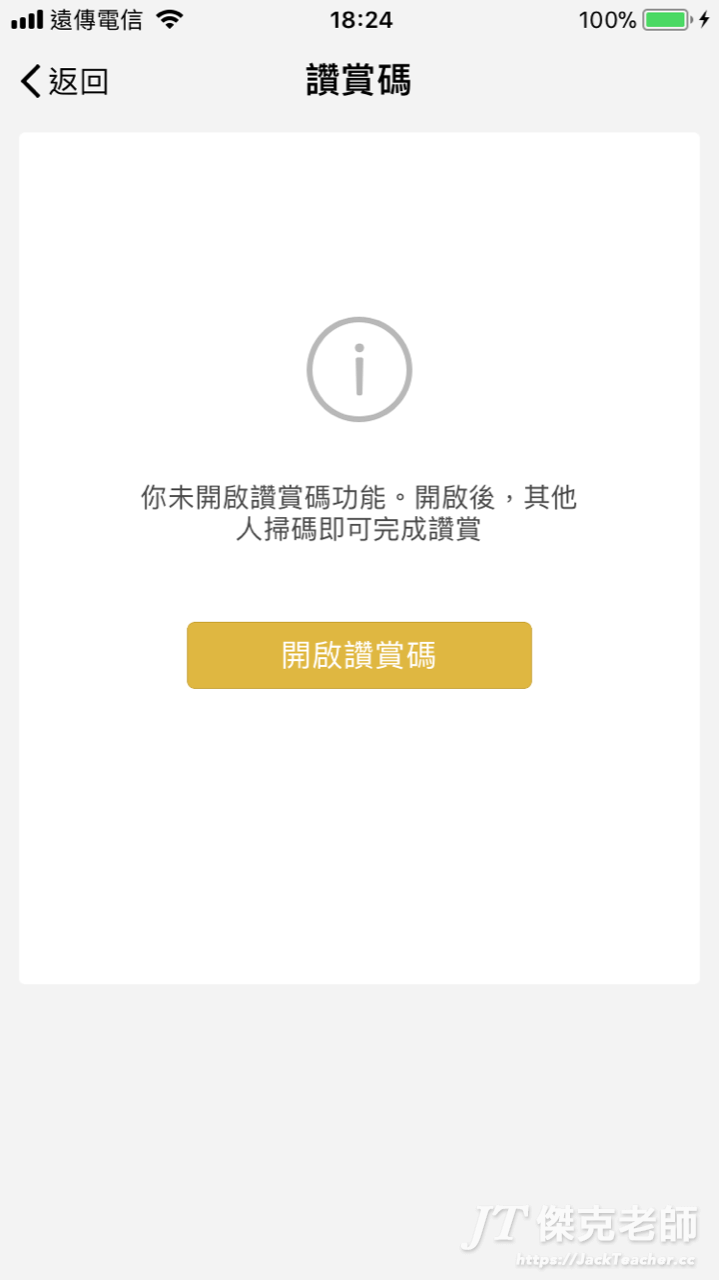

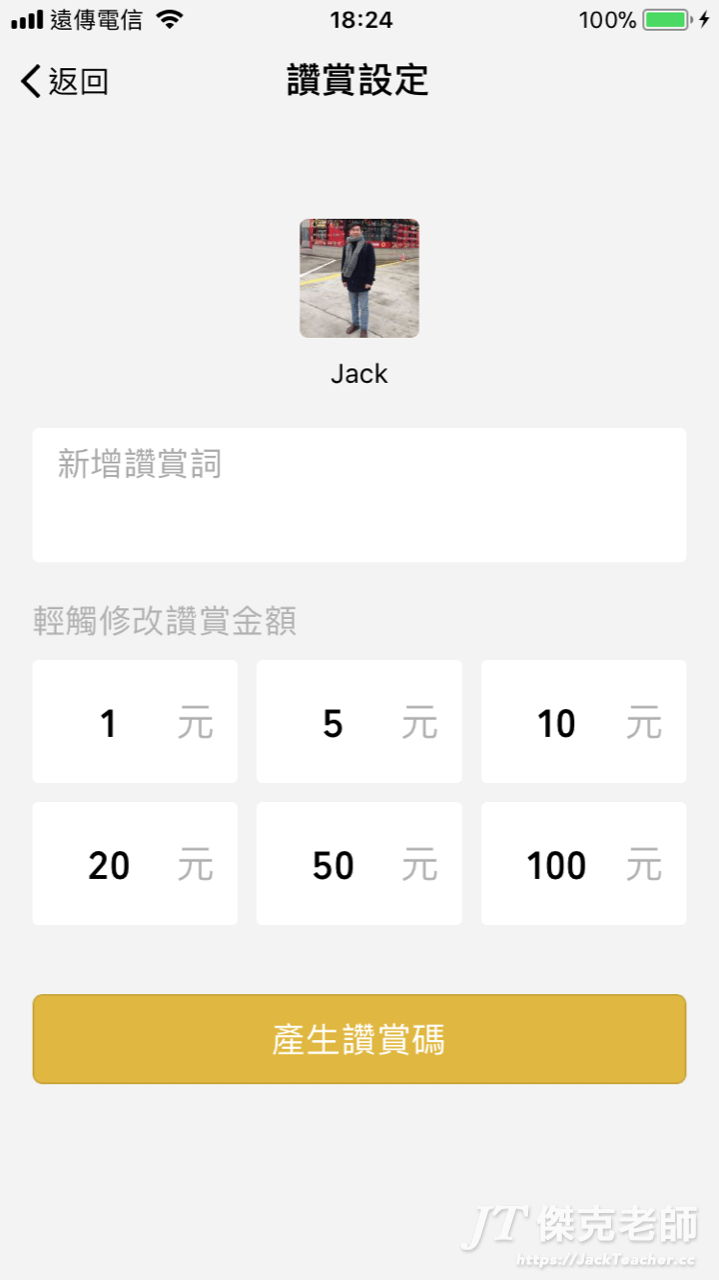

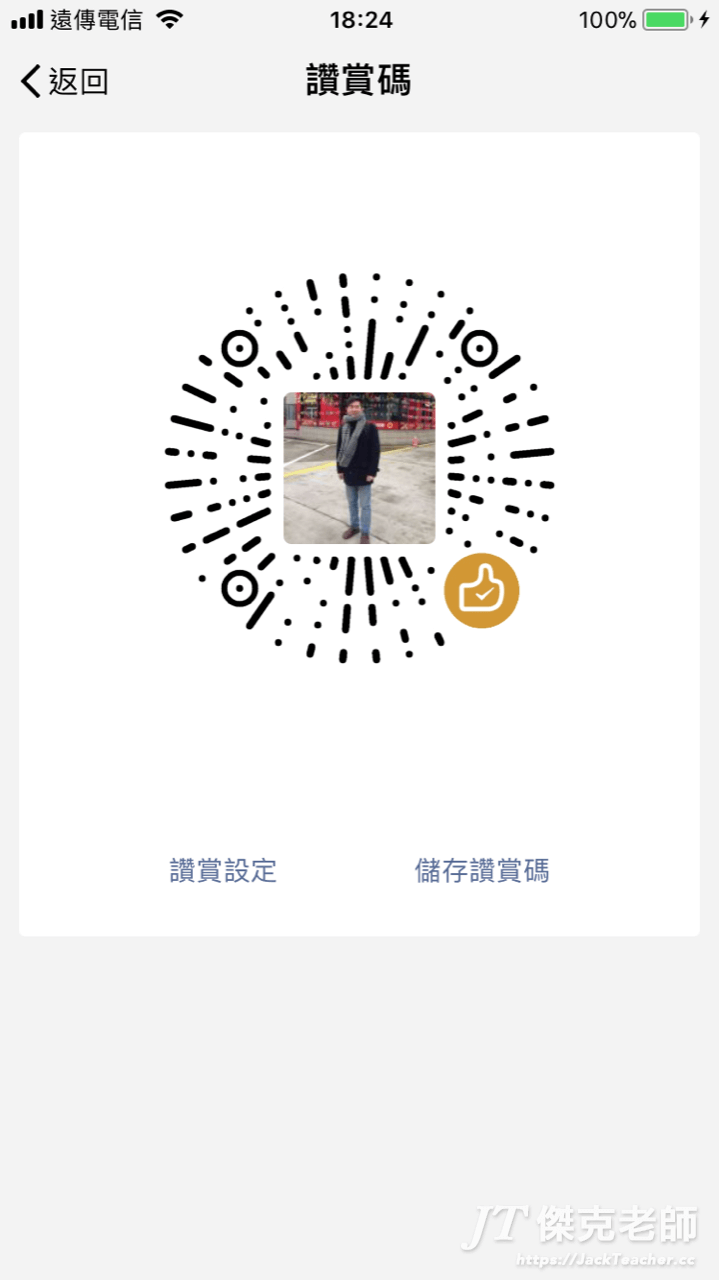

讚賞碼

有了這個讚賞碼(打賞用),就可以方便網友小額打賞給我們了;還記得之前Apple強制不讓微信的APP接供直接將錢不透過Apple直接給別人的功能;現在看起來Apple已經和Wechat達成共識了。

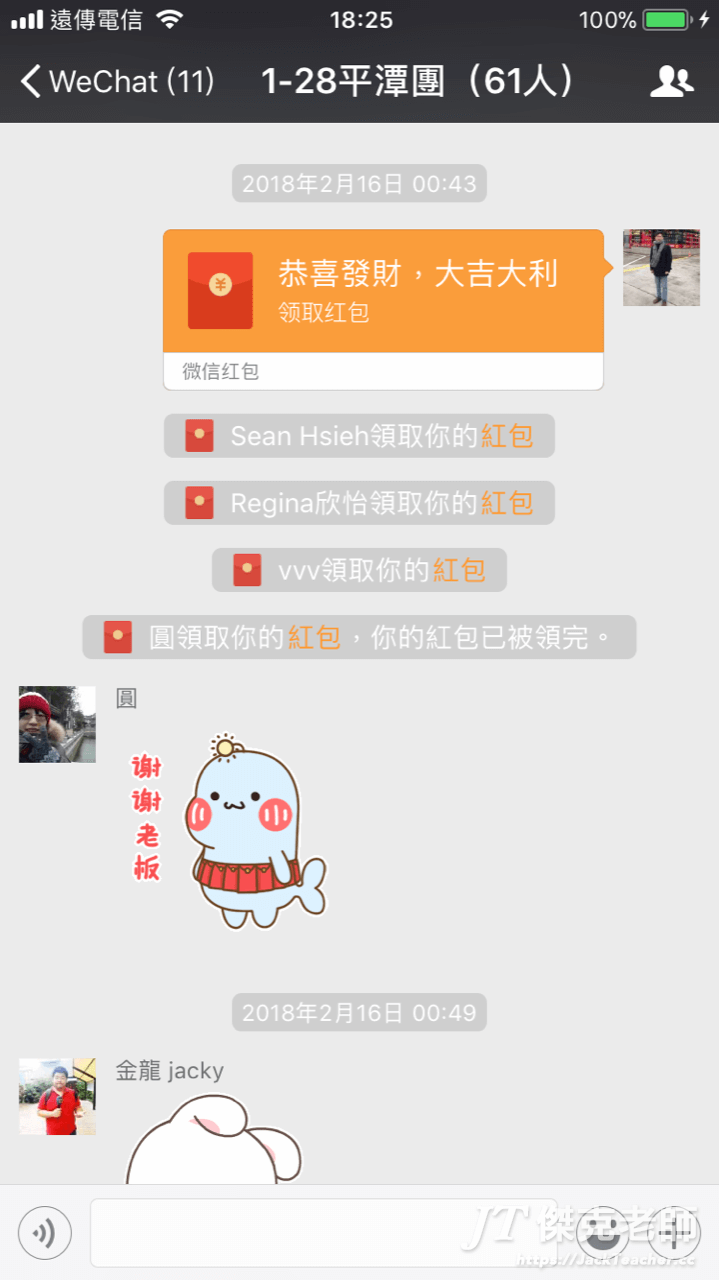

紅包

轉帳

餘額

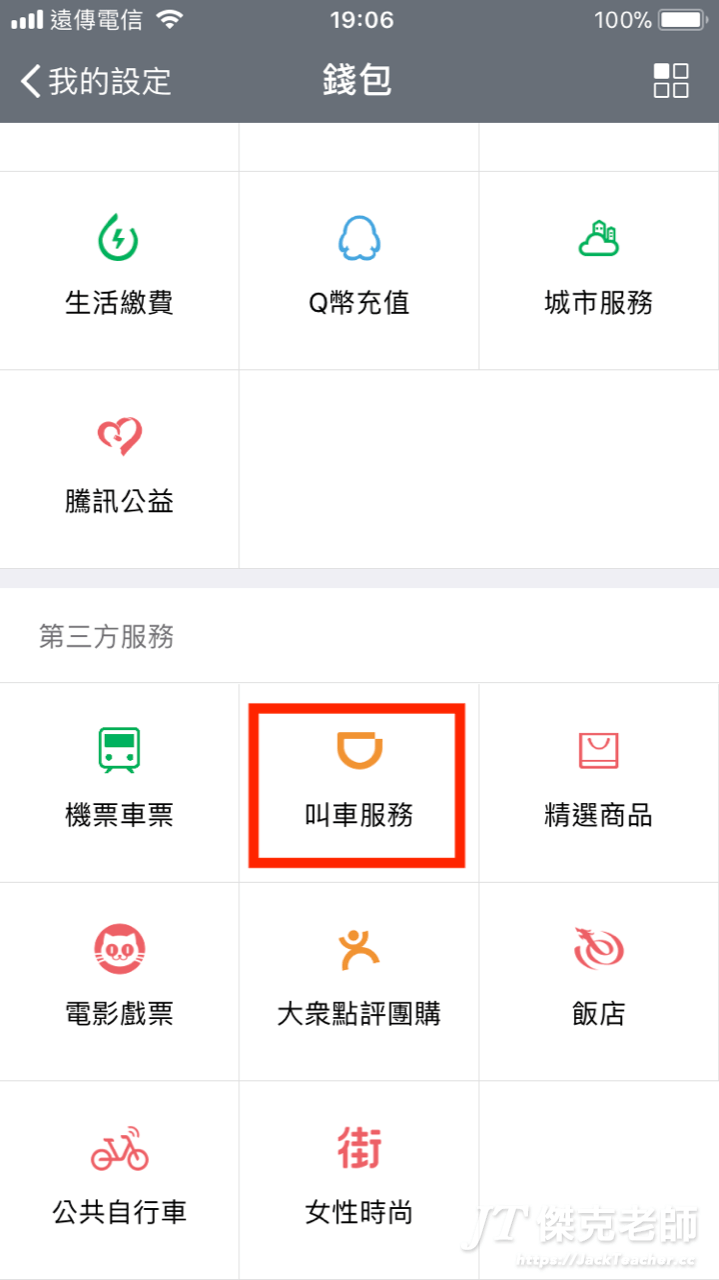

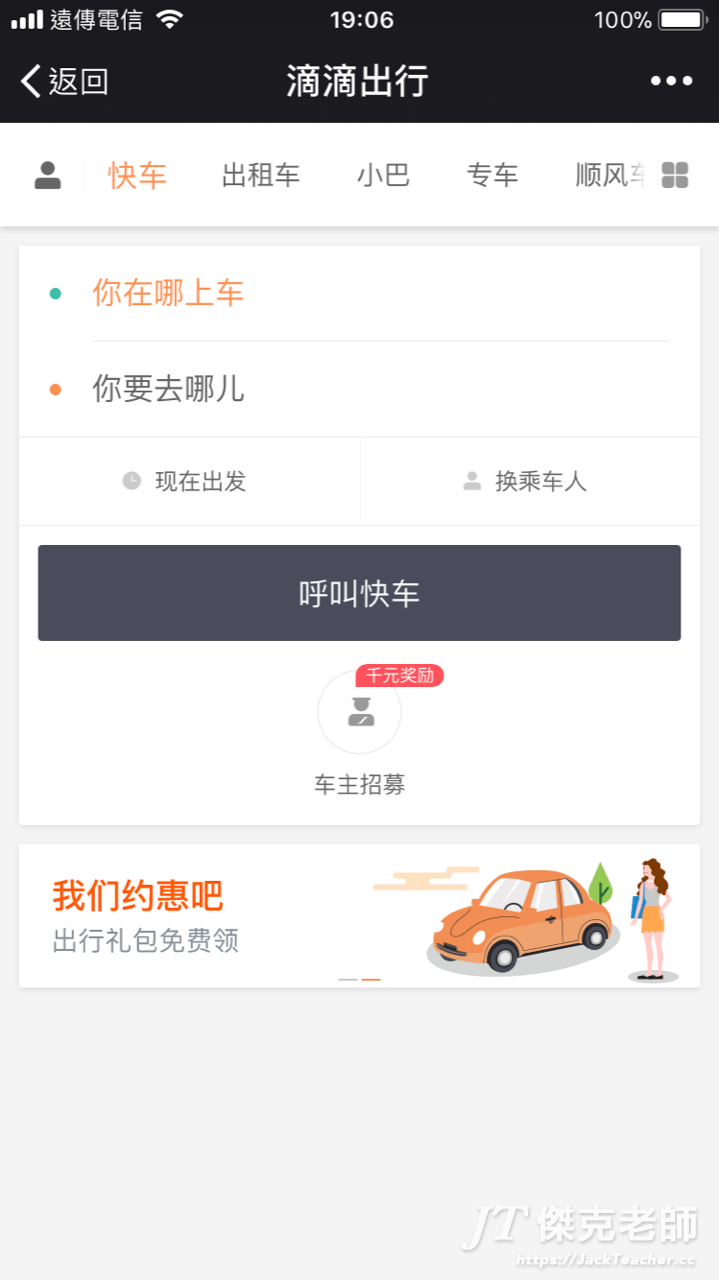

DiDi滴滴出行體驗

要在大陸「打D」坐計乘車,可以直接使用微信裡面的叫車服務或安裝完滴滴出行(打車)APP,接著很重要的,必需要有一支大陸手機門號,才能簡訊認證,不然根本無法使用,就可以知道要在大陸行走,沒有一個大陸門號是行不通的,滴滴出行付款時如果沒有微信支付,肯定也是行不通的。

那麼如何付款呢?到達目的地時,司機會從他的滴滴出行APP發一個款項給你支付,所以網路暢通很重要,但如果到了目的地沒有網路怎麼辨呢?有人知道嗎?

微信支付和支付寶到底用哪一個?

到底哪一個行動支付比較普遍呢?其實兩個都可以使用,但以接地氣的程度來說,微信更普及一點;但是用任何一個都好,就是不要用現金,雖然店員一樣會收,但是你馬上告訴店家你是外來客了;所以如果有去大陸的話,一定要體驗一下行動支付到底多方便。

對大陸開戶團有興趣嗎?可以參考看看這一篇:大陸開戶團-堪稱最超值的行程大陸平潭電子商務創業團

台灣的電子支付和QR Code 掃碼收付

接著來看看台灣的電子支付情況,「台灣社會跨入數位生活的領域,必須先把支付工具備齊!」財金資訊公司總經理林國良期待「台灣Pay」完成三階段的任務工作後,帶動國內電子支付倍增,希望在二○二五年行動支付比率達到九○%。但值得注意的是,這個百分之90指的是任何非現金交易。這個指標有點打高空的感覺,把原本的信用卡交易都算在內囉!還有很大的進步空間。

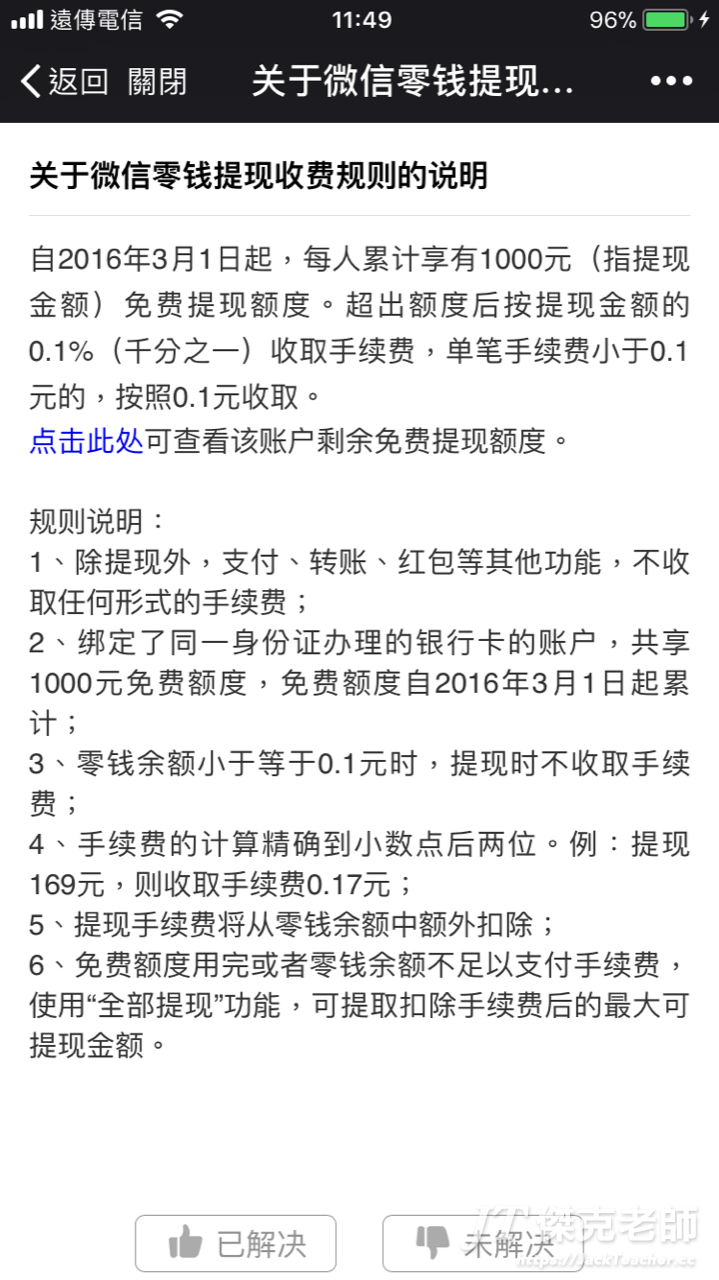

大陸跨行轉帳零手續費的啓發

台灣的行動支付,最近看到街口支付來勢兇兇,大打廣告,包括農曆年的紅包行銷法,感覺有點雷聲大雨點小,當我們還在期待2025的時候,人家早已經把我們狠狠的甩在後面。接著我想了一下,為什麼我不用街口呢?除了店家普及率之外,最大原因是裡面的餘額,其實叫街口幣,雖然1元街口幣價值等同於新台幣1元,但因為消費者並無法將街口幣轉到銀行帳號裡,這就有點不算是現金的感覺囉!誘因真的太小了。

當電子支付的天險都被移除

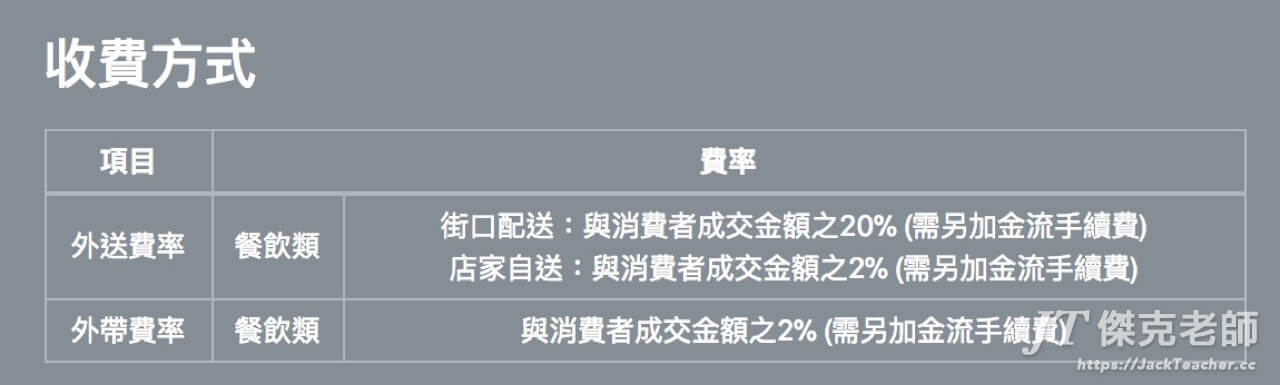

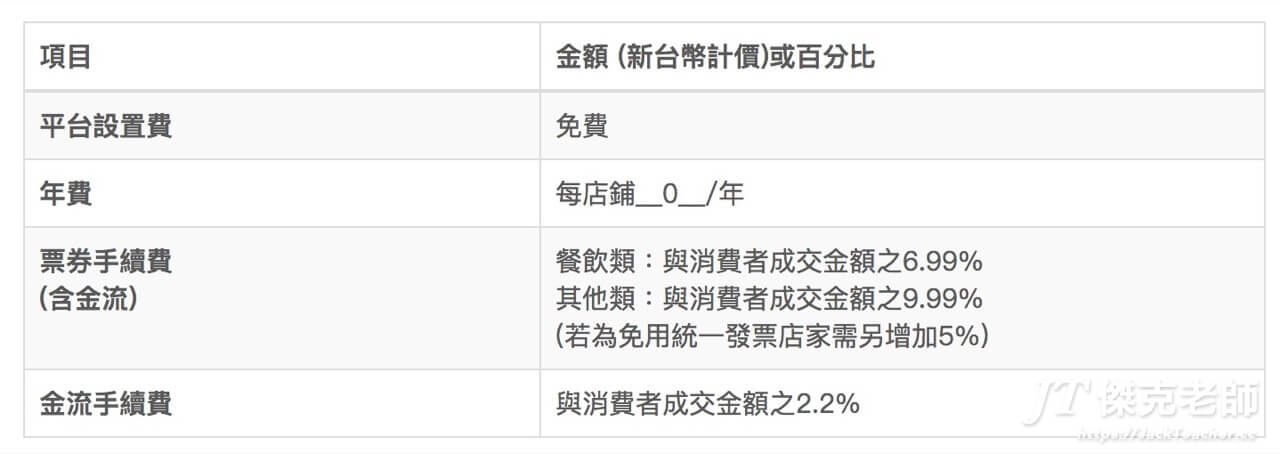

什麼是天險,也就是使用成本與相關手續費。對商家來說呢?最低成交手續費成本(餐飲類)是4.2%(2+2.2金流手續費),再加上時間成本2個工作天(微信2小時)及非台新銀行的跨行轉帳手續費10元,這就產生了4.2%的營運成本出現,想像一個畫面,在本來利潤就不高的情況下,4.2%有可能是商家一半的利潤耶!當然也是降低了小商家申請意願的原因之一,不然光是台灣的夜市裡的攤販哪一個不要申請來用呢?光這些就多了多少市占率啊!還直接省了找零錢的不方便。

而且商家是利之所趨,看到額外成本先倒吸一口氣,退一步再說,以市場的觀點,在這頭鵝都還沒養大,行動支付市場還沒占有一席之地以前,就急著殺,甜頭沒嚐到,可能會先吞苦果。

街口手續費竟是微信收款44倍

魔鬼藏在細節裡,再回過頭來想想大陸的行動支付,支付寶、微信支付為何商家願意買單呢?它們有針對商家收取任何手續費嗎?沒有,微信商家收款零手續費,只有在將餘額轉帳到銀行才有0.1%,也就是千分之一,用最嚴格的標準來比較,把千分之一也當作成本,這成本是街口的44倍,有沒有發現為何稱它是天險,而且銀行間跨行轉帳手續費也是零(台灣這部份有既得利益者卡在中間,是個大天險),在電子支付的天險都被移除的當下,也是我們看到為什麼大陸連路邊攤都願意甚至樂意用微信收錢的原因了,因為「沒成本」啊!小資本者,也不用買設備,只要有一支手機就可以搞定了,現在誰沒有手機呢。我們在行動支付這塊,仍有很大的進步空間。